咨询热线:13706262158

新闻中心

资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)

外部融资额=敏感性资产增加额-敏感性负债增加额-预期利润留存 预计利润留存=预测期销售收入×预测期销售净利率×(1-预计股利支付率)

【提示】如果题目涉及到固定资产的投入,在外部筹资额中还需要加上固定资产购买的资金需求。对于敏感性资产和负债,考试会直接告诉,或者告诉哪些资产负债和销售收入成正比例变化(这就是敏感性资产和负债)。

【提示】该公式主要用于银行借款和公司债券资本成本的计算,尤其注意如果分母是利息,则需要考虑抵税的问题,即“年利息×(1-所得税税率)”;如果是优先股股息,则不能考虑抵税,因为股息是税后利润中支付。做如下两小题:

1. 银行借款总额 100 万,筹资费率为 1%,年利率为 10%,所得税税率为 25%,资金成本率为几何(7.58%)

2. 发行公司债券筹资,龙8long8唯一官方网站面值总额为 100 万,票面利率 10%,所得税税率为 25%,溢价发行,发行价为 120万,筹资费率为 3%,资金成本率为几何(6.44%)——计算中,分子一律用票面要素,分母用发行要素。

如:银行借款为:借款额×(1-手续费率)=年利息×(1-所得税税率)×(P/A,K b ,n)+借款额×(P/F,K b ,n)

公司债券为:贴现模式(每年支付一次利息):筹资总额×(1-手续费率)=年利息×(1-所得税税率)×(P/A龙8long8,K b ,n)+债券面值×(P/F,K b ,n)

融资租赁为:年末支付租金:设备价款-残值×(P/F,K b ,n)=年租金×(P/A,K b ,n)

年初支付租金:设备价款-残值×(P/F,K b ,n)=年租金×(P/A,K b ,n)×(1+i)

【提示】第一期的股利一定是未发放的,发放的股利不能纳入资本成本的计算范畴,也不能纳入证券价值的计算范畴。

【运用】这个公式和股票投资的内部收益率的计算类似(P174),只不过筹资费是筹资方承担,故资金成本中予以体现;投资者不承担筹资费(对于投资费,很少涉及,故省略)。

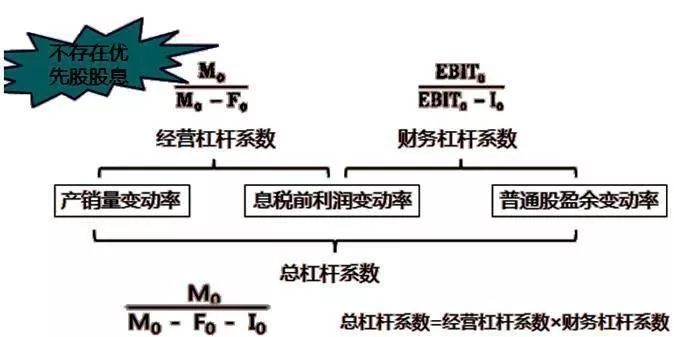

【提示】如果存在优先股,那么在财务杠杆系数和总杠杆系数的分母,还需要扣除“Dp/(1-T)”,即需要把优先股股息转换为税前。

【要求】1.明白是哪两项变化率之比;2.给出基期数据,能否计算当期的杠杆系数(不能,用基期的数据计算的是下一期的杠杆系数);3.如果引入了优先股股息,需要在财务杠杆系数后总杠杆系数分母的 I 0 后面再扣除[D p0 ÷(1-所得税税率)]

纳税额:(变现价值-账面价值)×企业所得税税率,如果为正,纳税(现金流出);反之抵税(现金流入)。

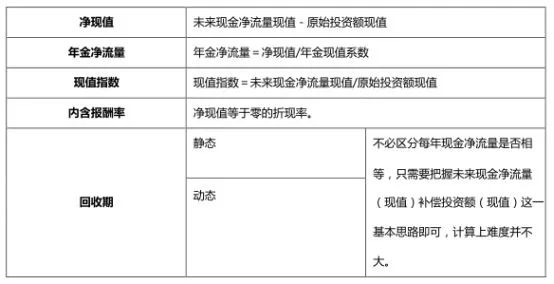

【提示】净现值≥0,那么年金净流量≥0,现值指数≥1,内含报酬率≥必要报酬率;方案可行。反之,方案不可行,以上几个指标原则上越大越好,但回收期原则上越小越妙。

【提示】价值就是未来现金净流量的现值之和,对于证券价值适合,甚至对于项目价值,企业价值均适合。

可以看出,《财务管理》的第五章是非常重要的一章,而且公式也比较复杂,这往往是考试中的重难点,当然,光看和背是很难讲公式全记住的,还是要在运用中才能记得牢靠!

扫一扫关注我们